Der TaxTech-Würfel und das TaxTech-Haus zur digitalen Transformation der Steuerfunktion

Zurzeit steht die Steuerfunktion vielfältigen neuen fachlichen Herausforderungen gegenüber, wie beispielsweise höheren Anforderungen an die Steuer-Compliance und einer zunehmenden Deregulierung des Steuermarktes, die einen Bedarfssog an neuen technischen Lösungen bewirken. Neben diesem Bedarfssog treiben innovative Informationstechniken zukünftige Innovationen voran. Hier sind vor allem zu nennen: Die digitale Verarbeitung sämtlicher Daten („Big Data“), leistungsfähigere und kostengünstigere Computer bei gleichzeitiger Verkleinerung der Geräte und schnellere Datenkommunikation, mobile Endgeräte sowie Smartphones.

Im Spannungsfeld zwischen Bedarfssog und Technologiedruck entstehen vielfältige Ideen und Möglichkeiten zur Gestaltung der Steuerfunktion der Zukunft. Die Möglichkeit, aber auch die Notwendigkeit der damit einhergehenden digitalen Transformation der Steuerfunktion werden kaum bestritten. Unklar ist allerdings vielfach, wie der Digitalisierungsgrad der Steuerfunktion konkret bestimmt und inhaltlich ausgestaltet werden kann. Dazu werden in diesem Beitrag der TaxTech-Würfel und das TaxTech-Haus vorgestellt.

Der TaxTech-Würfel

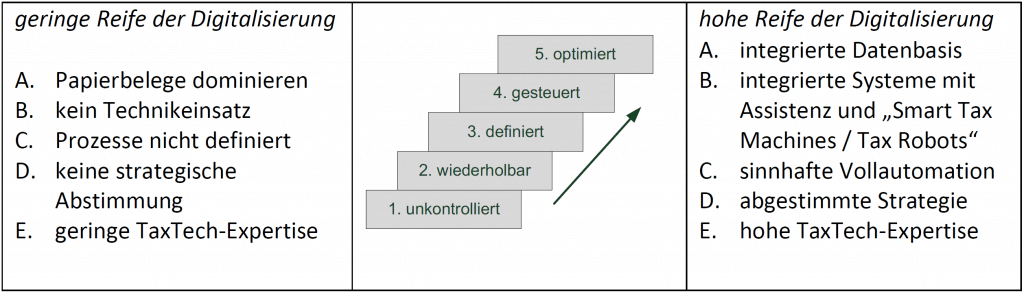

Der Digitalisierungsgrad der Steuerfunktion kann anhand fünf Gestaltungsfelder bestimmt werden:

- Daten: Welche der steuerlich relevanten Daten werden digital verarbeitet?

- Technik: Welche Informationstechniken werden eingesetzt?

- Prozesse: Inwiefern sind die steuerlichen Abläufe digital organisiert?

- Strategie: Welche strategische Ausrichtung zur Digitalisierung wird verfolgt?

- Personen und Kultur: Inwiefern schlägt sich die Digitalisierung auch in personellen und kulturellen Aspekten nieder?

Abbildung 1 zeigt exemplarisch niedrige und hohe Reifegrade der Digitalisierung im Hinblick auf die fünf Gestaltungsfelder, die im Folgenden exemplarisch anhand eines Beispiels im Kontext der Umsatzsteuer konkretisiert werden. Auf unteren Stufen kann die manuelle Erstellung der Umsatzsteuervoranmeldung gemäß Notizen erfolgen. Werkzeuge, die den Prozess unterstützen und Kontrollen ermöglichen, werden nicht eingesetzt. Auf einer höheren Stufe erfolgen regelmäßig detektierende Kontrollen der Transaktionsdaten. Zur Unterstützung wird ein Werkzeug genutzt, das auffällige Buchungen anzeigt. Fehler werden an den Erfasser gemeldet, um Prozessverbesserungen veranlassen zu können.

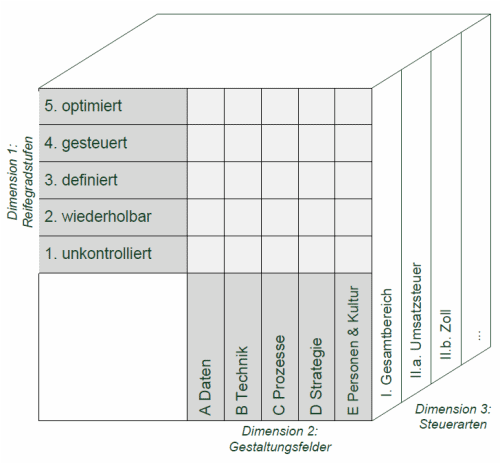

Zur Beschreibung und zum Vergleich der Digitalisierung der Steuerfunktion kann der in Abbildung 4 visualisierte TaxTech-Würfel verwendet werden, der auf drei Dimensionen beruht. In der ersten Dimension werden fünf Reifegradstufen unterschieden, welche die Digitalisierung einnehmen kann. Ferner kann die Digitalisierung sich auf die fünf Gestaltungsfelder erstrecken, die in Dimension 2 betrachtet werden. Darüber hinaus sind in der Dimension 3 die verschiedenen Steuerarten zu berücksichtigen.

Das TaxTech-Haus

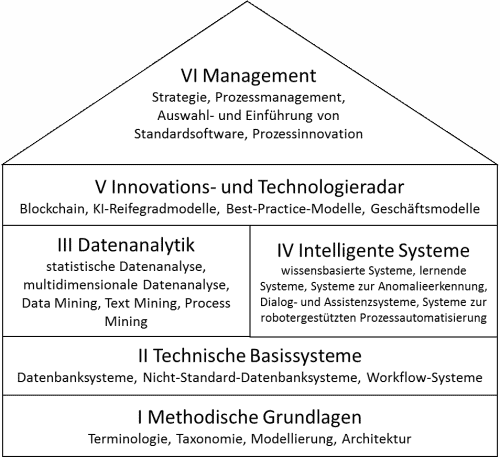

Um die Digitalisierung der Steuerfunktion umfassend voranbringen zu können, sind unterschiedliche Techniken zu verwenden. Dabei führt der Einsatz von Informationstechnik zugleich zu einer umfassenden Transformation der Steuerfunktion. Die nachfolgende Idee eines TaxTech-Hauses illustriert die Themen, Kompetenzen und erforderlichen Fähigkeiten, welche zur Gestaltung der Steuerfunktion der Zukunft zwingend erforderlich erscheinen (vgl. Abbildung 3).

I Methodische Grundlagen: Methodische Grundlagen umfassen eine Vielzahl grundlegender terminologischer, konzeptioneller und technischer Aspekte, die für das Verständnis und die Gestaltung der Steuerfunktion wesentlich sind. Exemplarisch genannt seien Themenkreise wie Steuer-Software, Steuer-Datenbank oder Steuer-Applikation. Ebenso umfasst der Bereich Themenfelder wie die Modellierung der Aufgaben, Abläufe und Daten, die zur Erfüllung der Steuerfunktion relevant sind, beispielsweise in Form von Prozess- oder Datenmodellen. Letztlich ist auch die technische Architektur der Steuerfunktion von Relevanz. Typische Architekturen sind ein hoch-integriertes Gesamtsystem, eine (Cloud-) Plattform oder verschiedene Einzel-Anwendungen, die über eine gemeinsame Steuer-Datenbank integriert sind.

II Technische Basissysteme: Zur Realisierung von Steueranwendungen werden wesentliche technische Basissysteme eingesetzt, deren Einsatz zu planen und zu realisieren ist. Zunächst zu nennen sind transaktionsorientierte Datenbanksysteme, die auf dem relationalen Datenmodell basieren. Darüber hinaus sind inzwischen auch viele sogenannte Nicht-Standard-Datenbanken für den Einsatz im Steuerbereich interessant. Typische Ausprägungen sind beispielsweise Data Warehouses, Data Lakes oder In-Memory-Datenbanken, die auch für steuerliche Zwecke anwendbar sind. Ferner sind zur Gestaltung automatisierter Abläufe Workflow-Management-Systeme in vielen Fällen nutzbringend.

III Datenanalytik: Zur Erfüllung des Aufgabenspektrums der Steuerfunktion wird eine Fülle von Daten benötigt, die nach der Datenakquise systematisch analysiert und bearbeitet werden können. Hierbei kommen in erster Linie konventionelle Methoden der statistischen Datenanalyse zum Einsatz. Ebenso haben sich inzwischen auch Konzepte der multidimensionalen Datenanalyse, etwa durch die Nutzung von sogenannten Business-Intelligence-Lösungen („BI“) etabliert. Auf diese Weise werden Datenwürfel analysiert, welche beispielsweise die Dimensionen Steuerart, Steuerperiode und Steueraufkommen umfassen. Ferner erlauben neue Konzepte und Methoden des Data Mining, Text Mining und Process Mining vielfältige analytische Ansätze, um die Daten zur Erfüllung der Steuerfunktion für interessante Fragestellungen nutzbar zu machen. So können vielfältige Visualisierungen vorgenommen und der Steuerfunktion über aggregierte Cockpit-Ansichten zur Verfügung gestellt werden.

IV Intelligente Systeme: Intelligente Systeme erledigen Aufgaben, deren Bearbeitung typischerweise eine gewisse Intelligenzleistung erfordert. Beispielsweise können wissensbasierte Systeme zur umsatzsteuerlichen Klassifikation von Lieferungen und Leistungen eingesetzt werden. Lernende Systeme können aus den Daten das Erfüllen bestimmter Aufgaben erlernen, wie z.B. das Buchen einzelner Belege. Dazu lassen sich mit unterschiedlichen Ansätzen Anomalien in Daten oder dem Buchungsverhalten erkennen und eskalieren. Steuerliche Dialog- und Assistenzsysteme ermöglichen eine einfache und gehaltvolle Interaktion mit dem Benutzer. Letztendlich bieten sogenannte Systeme zur robotergestützten Prozessautomatisierung in vielen Bereichen interessante Automatisierungspotenziale für steuerliche Fragestellungen.

V Innovations- und Technologieradar: Die technische Entwicklung ist im Steuerbereich noch längst nicht abgeschlossen, ganz im Gegenteil, es entwickeln sich zunehmend weitere technische Felder, die interessante Anwendungen im Steuerbereich versprechen. Diese Möglichkeiten systematisch zu erkennen und zu gestalten, ist die Zielsetzung eines Innovations- und Technikradars oder auch „Think Tanks“. Aktuell geht es hier um Technologietrends wie Blockchain-Anwendungen, Modelle zur Reifegradbestimmung im KI-Umfeld oder Referenzmodelle für den Steuerbereich, welche die Tätigkeiten in der Steuerfunktion revolutionieren können.

VI Management: Der Einzug der Technik in die Steuerfunktion führt zu neuen und speziellen Aufgaben des Managements innerhalb der Steuerfunktion, die sowohl im gesamten Unternehmen wahrzunehmen sind, aber auch eine Fülle steuerspezifischer Besonderheiten aufweisen. Zunächst ist in diesem Zusammenhang die Strategie der Steuerfunktion von Relevanz. Exemplarisch zu nennen sind beispielsweise die Fragen, ob die Steuerfunktion mit Informationstechnik zentral oder dezentral zu versorgen ist, ob die Steuerfunktion kosten- oder wertorientiert auszurichten ist oder ob Standard-Software im Steuerbereich sinnvoll eingesetzt werden kann. Darüber hinaus entstehen Aufgaben hinsichtlich des Managements sämtlicher Prozesse in der Steuerabteilung und seiner Schnittstellen in weitere Unternehmensprozesse. Weiter zu nennen sind Vorgehensweisen zur Bewertung, Auswahl und Einführung von Standardsystemen und letztlich sämtliche Fragen im Zusammenhang mit der Gestaltung von Prozessinnovation in der Steuerabteilung. Nicht zuletzt muss es auch zentral darum gehen, einen Veränderungsmanagement-Prozess zu moderieren und die Mitarbeiter in den Transformationsprozess der Steuerfunktion einzubinden und mitzunehmen.

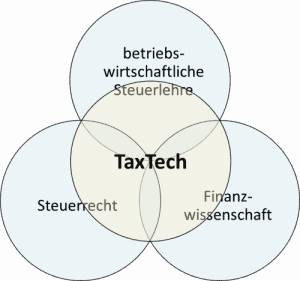

Fazit | Um die Potenziale der Digitalisierung der Steuerfunktion konkret und mehrwertstiftend zu nutzen, ist derzeit eine technische Disziplin am Entstehen, die systematisch die Daten, Prozesse und Geschäftsmodelle im Steuerbereich analysiert und im Hinblick auf die technische Umsetzung ausleuchtet (vgl. Abbildung 4). TaxTech steht als Integrationsdisziplin an der Schnittstelle zur betriebswirtschaftlichen Steuerlehre, dem Steuerrecht und der Finanzwissenschaft und wird die Integration dieser klassisch getrennten Bereiche vorantreiben. Die digitalen Fliehkräfte werden dabei eher zunehmen.

Redaktioneller Hinweis:

- Fettke, P.: TaxTech – Die vierte Disziplin der Steuerwissenschaft. In: Der Betrieb, Sonderausgabe 1/2018, S. 19-24

- Fettke, P.: Künstliche Intelligenz für die Digitalisierung der Steuerfunktion. In: REthinking: Tax, 01/2019, S. 12-22.