ICAP – ein neues Instrument für internationale Tax Compliance?

Multinationale Konzerne stehen in einer globalisierten Welt noch immer den einzelnen Finanzverwaltungen gegenüber. Derartige „1 zu n“-Beziehungen sind problematisch, da bezüglich des gleichen Sachverhalts jede betroffene Finanzverwaltung als einzelner Verhandlungspartner eigene Vorstellungen über die formellen und materiellen Anforderungen sowie Folgen einer grenzüberschreitenden Tätigkeit haben kann. Die OECD hat mit dem Pilotprojekt „ICAP“ (International Compliance Assurance Programme), das am 23.01.2018 gestartet wurde, ein Instrument vorgestellt, das im Idealfall für eine Vielzahl von Fragestellungen eine „1 zu 1“-Verhandlungssituation zur Folge haben könnte.

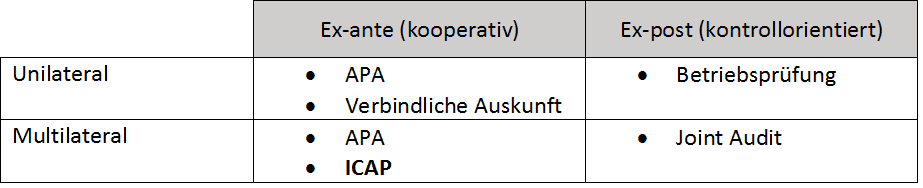

Mit ICAP folgen die Finanzverwaltungen in einem weiteren Schritt der Globalisierung der Konzerne. Nach den multilateralen Advanced Pricing Agreements (APAs) und Betriebsprüfungen (Joint Audits) bestünde ein drittes Instrument der Kooperation der Finanzverwaltungen.

Konzeption von ICAP

Nach dem Handbuch zum ICAP-Verfahren können sich multinationale Unternehmen für den Bereich Verrechnungspreis („transfer pricing risk“) und Betriebsstättendefinition („permanent establishment risk“) bestätigen lassen, dass keine bedeutenden steuerlichen Risiken vorliegen. Dazu hat das Unternehmen diverse Unterlagen vorzulegen (z.B. das Country-by-Country-Reporting, Konzept des Steuer-IKS, Angaben zum Wertschöpfungsprozess, … (OECD, S. 13 f.). Diese werden von den beteiligten Finanzverwaltungen überprüft und bewertet.

Soweit die Finanzverwaltung zur Einschätzung „geringes Risiko“ kommt, wird dies dem Unternehmen bestätigt. Im Rahmen einer späteren Außenprüfung sollen diese Bereiche nicht weiter geprüft werden, zumindest, wenn keine Änderungen der Rechtsgrundlagen erfolgt sind. Sollten die Finanzverwaltungen demgegenüber (noch) steuerliche Risiken sehen, kann in einer zweiten Stufe durch Vorlage weiterer Unterlagen eine detailliertere Bewertung erfolgen, sodass am Ende dieser zweiten Stufe entweder doch noch eine steuerliche „Unbedenklichkeitsbescheinigung“ durch die Finanzverwaltungen ausgestellt oder diese abgelehnt wird. Die Bescheinigung kann auch mit Auflagen versehen werden. Die Gültigkeit der Einstufung umfasst auch die beiden Jahre nach der Referenzperiode (OECD, S. 11).

Beachtlich sind vor allem die zeitlichen Rahmenbedingungen. Nach der Informationsbereitstellung sollen die Finanzverwaltungen innerhalb von fünf Wochen intern diskutieren und nach sechs Wochen eine Diskussionsrunde mit dem Steuerpflichtigen durchführen. Anschließend sollen die Finanzverwaltungen innerhalb von zwei Monaten im Rahmen der ersten Stufe entscheiden. Sollte die zweite Stufe notwendig werden, soll diese in fünf Monaten durchlaufen werden. Für die Bescheide („outcome letters“, OECD, S. 17) – separat durch jede Finanzverwaltung – stehen weitere drei Wochen zur Verfügung, sodass der gesamte Prozess in maximal zwölf Monaten durchlaufen werden soll.

Hinweis | Am Pilotprojekt sind derzeit acht Finanzverwaltungen beteiligt (Australien, Großbritannien, Italien, Japan, Kanada, Niederlande, Spanien, USA). Eine Teilnahme Deutschlands war ursprünglich angedacht, ist jedoch letztendlich nicht zustande gekommen.

Einordnung von ICAP

Global agierende Unternehmen mit einer Vielzahl von grenzüberschreitenden Transaktionen und Betriebsstätten stehen stets vor dem Problem der Risikoabwägung. Es besteht die Möglichkeit ex ante, aber einzelfallbezogen, ein (multilaterales) APA oder auch einzelne (teilweise kostenpflichtige) verbindliche Auskünfte einzuholen, um Rechtssicherheit zu erhalten. Soweit dies nicht erfolgt, besteht ex post das Risiko, dass einzelne oder mehrere Finanzverwaltungen Verrechnungspreise nicht anerkennen oder die Begründung von Betriebsstätten angenommen oder abgelehnt wird. Im Zweifel resultieren hieraus auch noch Strafzahlungen, Verzinsungen oder eine Doppelbesteuerung.

Das Konzept von ICAP ist insofern für die Unternehmen hilfreich, entspricht es konzeptionell doch einer ex ante Zertifizierung des Unternehmens als steuerlich „compliant“. Die Rechtsunsicherheit für die Unternehmen kann dadurch reduziert werden. Dabei wird nicht jede einzelne geschäftliche Transaktion des Unternehmens betrachtet, sondern vor allem auch die im Unternehmen vorliegenden Compliance-Strukturen.

Insofern handelt es sich bei ICAP um einen Betriebsprüfungsansatz, der sich in die bestehenden Prüfungskonzepte der Finanzverwaltung einpasst (Abbildung 1). Neben die nachgelagerte Betriebsprüfung und die gegenwartsbezogenen Prüfungshandlungen (z.B. Kassenprüfung) tritt eine vorgelagerte Risikoeinschätzung des Unternehmens. Die Verfahrensweise von ICAP zeichnet sich zudem durch eine kooperative Komponente aus. Das multinationale Unternehmen stellt die notwendigen Unterlagen zur Verfügung und tritt in den Diskurs über die steuerliche Compliance-Struktur des Unternehmens mit den Finanzverwaltungen ein.

Der entscheidende Vorteil liegt in der multilateralen Dimension. Die Risikobewertung erfolgt nicht in Absprache mit einer Finanzverwaltung, sondern mit allen betroffenen (am Pilotprojekt teilnehmenden) Finanzverwaltungen. Ein ex post-Dissens der Finanzverwaltungen über die Beurteilung einzelner ex ante als risikolos eingeschätzter Bereiche soll ausgeschlossen sein, sodass weder Steuerstrafen noch Doppelbesteuerungen auftreten dürften.

Grenzen des Verfahrens

Die konzeptionelle Idee der Zertifizierung erscheint überzeugend, weist zum jetzigen Stand aber noch erhebliche Probleme auf. Unklar ist zum Beispiel der rechtliche Charakter dieses Instruments. Hierin ist wohl auch der Grund zu sehen, warum Deutschland nicht teilnimmt. Die rechtliche Verbindlichkeit eines solchen Zertifikats ist nur schwer einzuschätzen und von den Unternehmen länderbezogen zu überprüfen.

Zudem betrifft das ICAP-Verfahren derzeit „nur“ die Bereiche Verrechnungspreise und Betriebsstätten. Es bleibt abzuwarten, inwieweit die Finanzverwaltungen bereit sein werden, „Unbedenklichkeitsbescheinigungen“ auszustellen. Das Instrument würde seine Bedeutung verlieren, wenn für die Unternehmen unüberwindbare Hürden aufgestellt werden und nur dann eine Zertifizierung erfolgt, wenn schon nach dem Geschäftsmodell des Unternehmens kein Steuerrisiko besteht.

Fazit | Die Globalisierung hat die Rechtsunsicherheit bei den Unternehmen bei Fragen der Verrechnungspreisbestimmung und spätestes seit BEPS auch bei der Betriebsstättendefinition nicht zuletzt wegen der „1 zu n“ – Situation deutlich erhöht. Mit ICAP könnte zukünftig ein Instrument zur Verfügung stehen, das den Unternehmen eine weitgehende ex-ante-Sicherheit verspricht, ohne für jede einzelne Transaktion ein APA abschließen zu müssen. Voraussetzung ist jedoch – neben der Kooperation mit der Finanzverwaltung – ein Tax Compliance Management System (u.a. „relevant tax control frameworks“; „processes used … to ensure permanent establishments are correctly reported“ (OECD, S. 23, 25)), welches korrekte steuerliche Prozesse im Unternehmen sicherstellen soll.