Steuerliche Betriebsprüfung und Tax Compliance

Digitalisierung im Steuerbereich ist eine Medaille mit zwei Seiten: Einerseits verbessern technologische Möglichkeiten den Spielraum für ein ausgereiftes Tax Compliance Management System (TCMS) auf Seiten des Steuerpflichtigen. Andererseits führen digitale Prüfmethoden bei der Finanzverwaltung zu mehr Potenzial steuerliches Fehlverhalten aufzudecken.

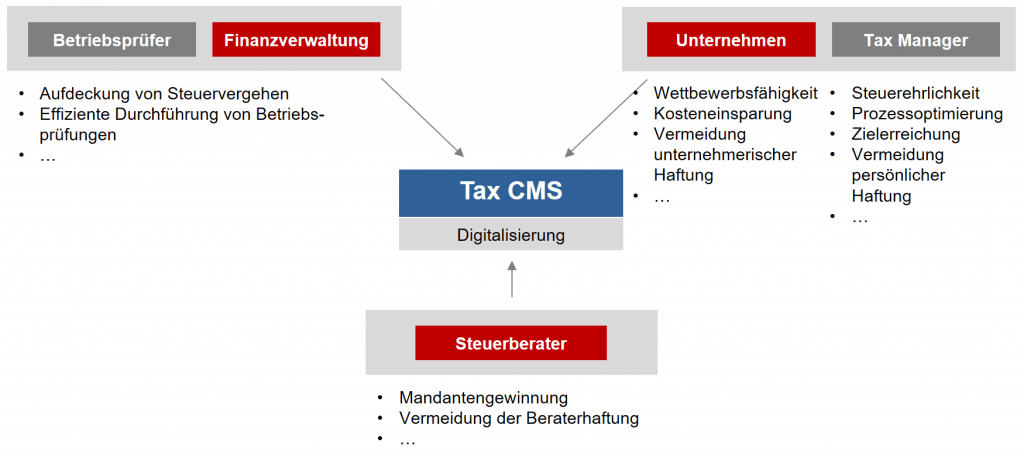

Stärkere Vernetzung der Protagonisten

Die Akteure im „Steuerspiel“ werden durch die Digitalisierung mehr und mehr verbunden. Betrachtet man die strategischen Interdependenzen zwischen Steuerpflichtigem, Betriebsprüfer und Berater, wird deutlich, dass das TCMS – und damit neue Technologie – eine zentrale Stellung einnimmt (Abbildung 1).

Durch ein TCMS können die Ziele aller Akteure beeinflusst werden: Das steuerpflichtige Unternehmen ist bestrebt, steuerliche Vorschriften einzuhalten und zu möglichst geringen Kosten die Compliance zu erfüllen. Ziel des Betriebsprüfers ist die Aufdeckung von Steuervergehen und eine möglichst effiziente Durchführung von Betriebsprüfungen unter optimalem Einsatz der Ressourcen. Der Steuerberater möchte Mandanten gewinnen. Dies funktioniert gut, wenn er etwa ein erfolgreiches Steueroptimierungsmodell verkaufen kann; dies funktioniert schlecht, wenn er Haftungsfälle produziert oder seine Mandanten durch fehlerhafte Compliance „berühmt“ werden.

Öffentliche Wahrnehmung

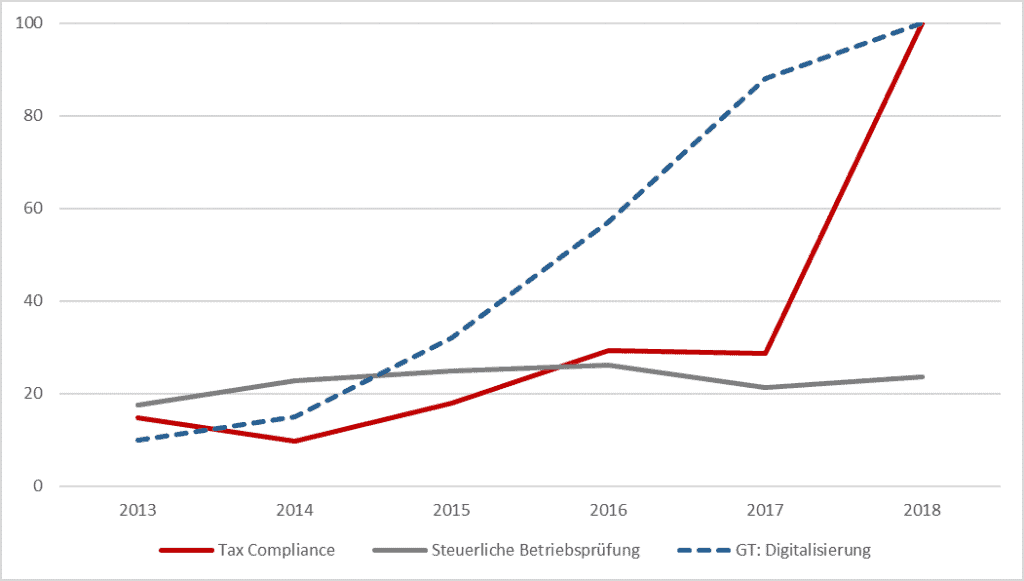

Wie die Begriffe „Tax Compliance“, „Steuerliche Betriebsprüfung“ und „Digitalisierung“ in der öffentlichen Wahrnehmung und in der qualitativ-juristischen Literatur erscheinen, zeigt Abbildung 2:

Es wurde die Anzahl der Veröffentlichungen zu den Begriffen „Tax Compliance“ und „Steuerliche Betriebsprüfung“ in der Onlinedatenbank juris im Zeitraum 01.01.2013 bis 31.12.2018 gezählt und so normiert, dass dem Ergebnis mit der größten Häufigkeit 100 zugewiesen wurde („Tax Compliance“, 2018). Es zeigt sich, dass die wissenschaftliche Betrachtung der „steuerlichen Betriebsprüfung“ (grau) über den Untersuchungszeitraum einen in etwa gleichbleibenden Verlauf annimmt, während „Tax Compliance“ zunächst seltener, seit Mitte 2015 häufiger vorkommt. Zwischen 2017 und 2018 kann sich die Anzahl wissenschaftlicher Beiträge zum Thema mehr als verdreifachen. Die auf gleiche Weise normierte öffentliche Wahrnehmung des Begriffes „Digitalisierung“ – entnommen aus Google Trends – (blau gestrichelte Linie) zeigt ebenfalls einen Anstieg. Zumindest in der Literatur scheint es so, dass die Digitalisierung nur die Tax Compliance, nicht aber die Betriebsprüfung „mitnimmt“.

Trotz steigendem Interesse der Öffentlichkeit an der Digitalisierung und steigender fachlicher Auseinandersetzung mit Tax Compliance manövriert die Steuerliche Betriebsprüfung – hinsichtlich der Anzahl der Veröffentlichungen – nahezu unverändert in der wissenschaftlichen Diskussion. Der Zusammenhang zwischen Tax Compliance und Steuerlicher Betriebsprüfung scheint daher noch nicht ausreichend aufgenommen worden zu sein.

Zum Schluss | So oder so, Steuerliche Betriebsprüfung und Tax Compliance können nicht losgelöst voneinander betrachtet werden. Die Kohärenz der Begrifflichkeiten spiegelt sich aber auch in Diskussionen aus der Steuerpraxis wieder. Häufige praktische Fragestellungen für die Beteiligten sind dabei:

- Welche Schätzungsbefugnisse hat der Betriebsprüfer durch eine „Summarische Risikoprüfung (SRP)“ oder „Monetary Unit Sampling (MUS)“?

- Welchen Schutz bieten hierbei Tax Compliance-Systeme?

- Wie muss sich eine Steuerfunktion im Großunternehmen auf Kosteneffizienz, Tax Compliance und Digitalisierung einstellen?

- Welchen Einfluss hat künftig Künstliche Intelligenz auf Tax Compliance?

Hinweis | Am 4. Oktober 2019 findet an der Universität Leipzig die Sächsische Steuertagung 2019 zum Thema „Steuerliche Betriebsprüfung und Tax Compliance“ statt. Die Veranstaltung bietet zahlreiche Möglichkeiten zur Diskussion. Informationen zur Agenda und den Referenten, den Tagungsflyer sowie die Möglichkeit zur Online-Anmeldung finden Sie unter:

tagung.steuerlehre-leipzig.de

Johannes Gebhardt (B.Sc.) ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Betriebswirtschaftliche Steuerlehre von Prof. Dr. Bachmann an der Universität Leipzig.