Nutzung vorhandener Prozessevaluationen für Zwecke der Tax Compliance

Der viel kommentierte BMF Anwendungserlass zu § 153 AO vom 23.05.2016 (vgl. hierzu etwa Wessing, Tax Compliance, TLE-010-2018, Schanz, Tax Compliance, TLE-39-2017) ist in seiner Form so minimalistisch, wie die Auslegungsbreite weit gefächert ist: Gemäß Rz 2.6 kann ein eingerichtetes innerbetriebliches Kontrollsystem, „das der Erfüllung der steuerlichen Pflichten dient“ ein Indiz gegen das Vorliegen von Vorsatz oder Leichtfertigkeit sein. In welcher Weise ein solches System jedoch ausgestaltet sein soll, bleibt zunächst offen. Unternehmen können frei entscheiden, ob auch digitale Prozessprüfungen genutzt werden können, um Steuercompliance herzustellen.

Gerade für kleine und mittlere Unternehmen kann die Errichtung eines validen Tax Compliance-Management-Systems (Tax CMS) mit beachtlichem finanziellen und organisatorischen Aufwand verbunden sein. Dieses erfüllt zwar aus ihrer Sicht durchaus Dokumentationsaufgaben, generiert dem Unternehmen allerdings keinen messbaren Mehrwert. Dieser Beitrag soll hingegen dazu anregen, vor dem Aufbau eines komplexen Tax CMS zunächst zu prüfen, ob aus bereits vorhandenen Systemen – Prozessüberwachungen anderer Organisationsbereiche des Unternehmens – für die Tax Compliance relevante Daten gewonnen werden können.

Auswertung von Log-Files

Durch Auswertung sogenannter Log-Files aus dem unternehmensinternen ERP System können Algorithmen Prozesse strukturiert darstellen und bieten end-to-end Analysefunktionen, etwa zur Entdeckung von fehlgesteuerten Prozessabschnitten oder ineffizienten Regelungen zur Prozesssteuerung. Zwar fokussiert sich die Optimierung bisher größtenteils auf Bereiche wie Einkauf, Vertrieb, Logistik und Produktion, aller-dings bieten die Log-Files auch die Möglichkeit, steuerliche Ansatzpunkte herauszuarbeiten und stärker zu analysieren. In erster Linie werden hierbei die Bereiche Lohn- und Umsatzsteuer sowie Zölle und Verrechnungspreise als mögliche – durch Prozessbetrachtung analysierbare – Testräume gesehen.

Conformance Checking verknüpft relevante Prozesse

Werden interne Prozesse – unter der Prämisse, diese in einer Form umzugestalten, dass Potentiale durch die einsetzende digitale Unterstützung gehoben und Fehler beseitigt werden können – systematisch abgebildet, führt dies idealerweise zu einer konsistenten Datenbasis, die künftige Analysen, auch weit über die zunächst definierten Ziele hinaus, ermöglicht. Durch erste digitale Umsetzungen in den letzten Jahren sind die erforderlichen Daten in einer maschinenlesbaren Form oft bereits vorhanden, es fehlt jedoch die Verknüpfung zu steuerlichen Fragestellungen. An dieser Stelle kann das sogenannte „Conformance Checking“ ansetzen: Die Idee ist es, compliance-relevante Prozesse zunächst abstrakt zu modellieren, beispielsweise durch Nutzung der Business Process Model and Notation (BPMN). Hierbei handelt es sich um eine grafische Spezifikationssprache zur Abbildung von Geschäftsprozessen.

Beachte | Während Prozesse in erster Linie für den Anwender in einer übersichtlichen und menschenlesbaren Art dargestellt werden, sind sie – sofern richtig notiert – auch maschinenlesbar und können in ein Prozess-Management-System implementiert werden.

Systemabläufe genügen Ordnungsmäßigkeitsgrundsätzen

Neben dem eigentlichen „Conformance Checking“, welches auf Fehler, Anomalien oder falsch gesteuerte Prozesse aufmerksam macht, wird regelmäßig auch das zum Zeitpunkt der Fehlerentdeckung genutzte Modell mitgespeichert. Dies führt zu einer lückenlosen Dokumentation und somit zu Transparenz, da zu jedem Zeitpunkt die genaue Ausgestaltung des im Unternehmen vorhandenen CMS rekapitulierbar ist (Historisie-rung). Dadurch sind die zugrundeliegenden Abläufe des Systems für einen sachverständigen Dritten hinsichtlich ihrer formellen und sachlichen Richtigkeit in angemessener Zeit prüfbar. Somit dürfte der allgemeinen Anforderung der Finanzverwaltung Rechnung getragen werden, dass die Implementierung eines solchen Systems definierten Ordnungsmäßigkeitsgrundsätzen genügen muss.

Prozessanalysen anderer Unternehmensbereiche

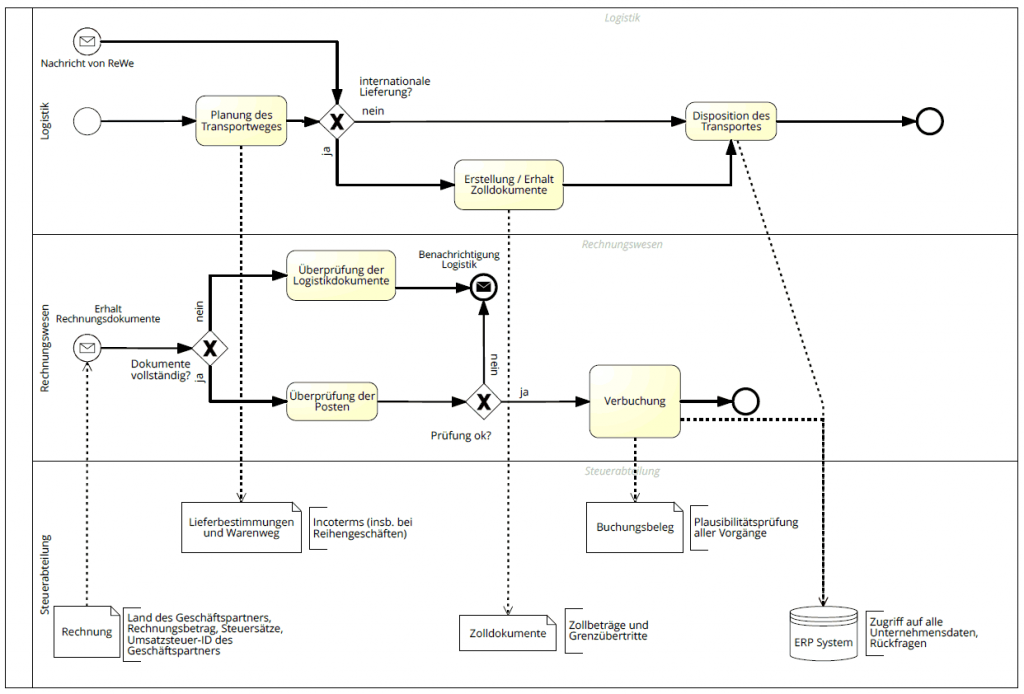

Der aus Prozessanalysen anderer Unternehmensbereiche entstehende Vorteil lässt sich am Beispiel umsatzsteuerlicher Sachverhalte veranschaulichen: Die Abbildung zeigt stark vereinfacht die Abläufe der Logistikabteilung und des Rechnungswesens bei Warenbewegungen. Den Abteilungen liegen unterschiedliche Datensätze und Dokumente vor. Die Logistik greift etwa zur Planung der Transportwege auf die Lieferbestimmungen und die Wegeplanung zurück und prüft oder erstellt Zolldokumente für die entsprechende Disposition. Das Rechnungswesen fertigt Buchungsbelege auf Grundlage der erhaltenen Rechnungen an. Sämtliche Prozessschritte werden im ERP-System dokumentiert.

Prüft nun die Steuerabteilung, ob beispielsweise ein Reihengeschäft vorliegt und welche Position dabei das eigene Unternehmen einnimmt, so kann sie auf die Daten der anderen Abteilungen zugreifen. Die Rechnung gibt Auskunft über die Herkunft der Ware und den Geschäftspartner. Anhand der Umsatzsteuer-ID kann festgestellt werden, ob es sich um nationale, EU- oder nicht EU-Lieferungen handelt. Die Lieferbestimmungen geben durch die Incoterms Auskunft über den Zeitpunkt des Gefahrenübergangs und lassen so Rückschlüsse zu, ob das eigene Unternehmen an der warenbewegten und somit eventuell steuerfreien Lieferung beteiligt ist. Anhand der Buchungsbelege und durch Einsicht in das ERP-System kann schließlich eine Plausibilitätsprüfung erfolgen. Wird zusätzlich z.B. von der Logistik die konkrete Warenbewegung getrackt, können diese Informationen ebenfalls von der Steuerabteilung genutzt werden. Diese Art der Errichtung eines CMS ist in höchstem Grade skalierbar: Es reicht aus, zunächst einzelne, als umsetzbar identifizierte Prozesse in dieses System zu implementieren. Sukzessive können später weitere folgen.

Hinweis | Diese Strategie erinnert stark an die Methode „Learning by Doing“, ist aber aufgrund der oben beschriebenen Historisierung unproblematisch, da mit neu hinzukommenden Prozessen immer auch die unter Umständen veränderte Art der Überprüfung transparent vorliegt.

Fazit und Ausblick | Entschließt sich die Unternehmensführung dazu, im Rahmen von Pro-zessoptimierungen steuerliche Sachverhalte aufgrund der vorhandenen Daten aus anderen Geschäftsbereichen mit zu prüfen, so kann dies bei überschaubarem Mehraufwand gelingen. Die Erkenntnisse aus ersten Versuchen verbessern das Verständnis für diese Art der Steu-erplanung und -kontrolle. Die Historisierung weist den aktuellen Stand des Systems zu je-dem Zeitpunkt nach und kann bei einer Betriebsprüfung die Möglichkeit der Exkulpation der Verantwortlichen bieten. Compliance-relevante Steuerprozesse sind oft, aber lange nicht immer, klar regelbasiert.

Die Evaluation durch Algorithmen leuchtet bei regelfundierten Schritten auf Anhieb ein, so-bald aber Wertungsmöglichkeiten dazu kommen oder äußere Einflussparameter zu berück-sichtigen sind, wird aus einem klaren Regelwerk eine schwer durchschaubare Black Box. Dieser Problematik kann begegnet werden, wenn die zu Beginn entwickelten Prozessopti-mierungen im Nachgang durch Systeme der künstlichen Intelligenz systematisiert werden. Maschinen könnten mit dem vorhandenen Tax CMS angelernt werden, sodass eine techni-sche Mustererkennung weitere – für den menschlichen Anwender zunächst verborgene – Zusammenhänge erschließt und das System konsistent erweitert. Der vorgestellte Ansatz wird sich daher zunächst – eine integrative Stellung der Steuerabteilung vorausgesetzt – bei Prozessen des laufenden Geschäfts anbieten. Für beispielsweise Umstrukturierungen und M&A Sachverhalte wird sich dieser Ansatz hingegen zunächst nicht eignen.

Johannes Gebhardt (B.Sc.) und Konrad Richter (M.Sc., LL.M. oec.) sind Mitarbeiter am Lehrstuhl für Betriebswirtschaftliche Steuerlehre von Prof. Dr. Bachmann an der Universität Leipzig.